Con nota 5486 diramata il 16 luglio c.a., l’Ispettorato Nazionale del lavoro (INL), d’intesa con INPS…

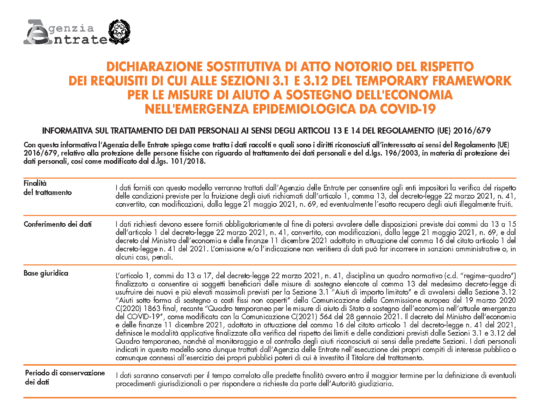

Autodichiarazione aiuti di stato: nuovi chiarimenti e istruzioni della Agenzia Entrate del 22 novembre 2022

In data 22 novembre l’Agenzia delle Entrate ha pubblicato un’altra FAQ che si aggiunge alle 28 FAQ precedenti relative all’Autodichiarazione aiuti di Stato.

Tra le altre, consultabili nel dettaglio sul sito della stessa Agenzia se ne segnalano quattro di interesse riguardanti:

- modalità per lo scomputo da aiuti successivi

- il caso di una impresa unica che ha ecceduto il massimale;

- il caso di imprese cessate precedentemente al termine di presentazione dell’autodichiarazione se siano tenute al rispetto dell’obbligo;

- il caso della mancata compilazione nel modello redditi 2021

1) Scomputo aiuti successivi: le istruzioni delle Entrate

L’Agenzia delle Entrate ricorda che, il comma 3 dell’articolo 4 del DM 11/12/2021 dispone che «In caso di mancata restituzione volontaria dell’aiuto ai sensi del comma 2, il corrispondente importo è sottratto dagli aiuti di Stato successivamente ricevuti dalla medesima impresa.

A tale ammontare dovranno essere sommati gli interessi di recupero maturati sino alla data di messa a disposizione del nuovo aiuto. In assenza di nuovi aiuti a favore dell’impresa beneficiaria, o nel caso in cui l’ammontare del nuovo aiuto non sia sufficiente a garantire il completo recupero, l’importo da recuperare dovrà essere effettivamente riversato».

Ai fini della restituzione degli splafonamenti, in alternativa al pagamento tramite modello F24, è possibile scomputare gli importi eccedenti i massimali utilizzando in primo luogo le istanze per il riconoscimento dei seguenti contributi/crediti di imposta:

- Bonus tessile;

- Credito d’imposta per investimenti nel Mezzogiorno, ZES e Sisma (modello CIM);

- CFP wedding, intrattenimento, horeca;

- CFP servizi di ristorazione collettiva;

- CFP discoteche e sale da ballo;

- Credito d’imposta locazioni imprese turistiche;

- Credito di imposta per l’IMU in favore del comparto del turismo;

- Credito d’imposta per le imprese agricole e agroalimentari.

Oltre alle istanze sopra elencate, ai fini dello scomputo, è possibile utilizzare alcuni crediti d’imposta da quadro RU elencati nella “Tabella codici aiuti di Stato” presente in calce alle istruzioni dei modelli REDDITI 2022, riducendo l’importo residuo da riportare nella successiva dichiarazione dei redditi (e nei limiti di tale residuo).

Si tratta dei crediti individuati dai seguenti codici aiuto nella predetta “Tabella codici aiuti di Stato”: 54, 55, 56, 58, 61, 69 e 71.

- indicare nella casella “Situazioni particolari” del frontespizio il codice 1;

- compilare la sezione I del quadro RU secondo le regole ordinarie riportando nel rigo RU5, colonna 3, l’intero importo del credito maturato;

- indicare nella colonna 2 del rigo RU12 il residuo del credito diminuito dell’importo da riversare, avendo cura di barrare la casella 1 del medesimo rigo.

2) Autodichiarazione aiuti di stato: istruzioni per impresa unica che eccede i massimali

Nel caso di un ’impresa unica costituita dalla società A e dalla società B che:

- abbiano complessivamente superato il limite massimo consentito di cui alla Sezione 3.1;

- non abbiano la possibilità di allocare l’eccedenza di aiuti nella Sezione 3.12;

- decidano, per comodità, di far riversare l’eccedenza interamente dalla società A.

Si chiede se la società B, all’interno della propria autodichiarazione, debba:

- barrare la casella della dichiarazione sostitutiva con la quale dichiara di aver superato, a livello di impresa unica, i limiti di cui alla sezione 3.1;

- barrare la casella con la quale dichiara di far parte di un’impresa unica;

- compilare la colonna 1 “Importo aiuti eccedenti i limiti impresa unica” del riquadro “Superamento limiti Sezioni 3.1 e 3.12 del Temporary Framework”, indicando l’eccedenza che verrà riversata da società A;

- lasciare vuote le altre colonne (da 2 a 8) del riquadro di cui al punto precedente.

Ciò premesso, sentito il Dipartimento delle Finanze, non si rinvengono limiti al soggetto che opera il riversamento volontario (articolo 4, comma 2, del DM 11/12/2021), nella misura in cui si tratta di uno dei componenti dell’impresa unica che ha fruito degli aiuti inclusi nel cd. regime ombrello per un ammontare capiente rispetto alla somma da restituire.

3) Autodichiarazione aiuti di stato: attività cessate prima del termine di invio

L’Agenzia delle Entrate specifica che in linea generale, si ritiene che la chiusura della partita IVA non escluda il beneficiario degli aiuti dall’obbligo di presentare l’autodichiarazione.

Quest’ultima rappresenta lo strumento con cui il beneficiario assume l’impegno all’eventuale restituzione delle somme beneficiate in eccesso rispetto ai massimali fissati dal Temporary Framework.

In particolare, nell’ipotesi di cessazione della partita IVA societaria, in linea con quanto disposto, con riferimento agli adempimenti dichiarativi, dall’articolo 5 del d.P.R. n. 322 del 1998, si ritiene ragionevole affidare l’onere di presentare l’autocertificazione al liquidatore oppure all’ultimo amministratore.

Attenzione al fatto che l’onere di restituzione delle somme eccedenti resta tuttavia a carico dei soci che ne rispondono:

- illimitatamente, se trattasi di società di persone,

- ovvero solo nei limiti del riscosso in caso di società di capitali (in linea con quanto stabilito, con riferimento al pagamento delle imposte, dall’articolo 36, terzo comma, del d.P.R. n. 602 del 1973)

4) Autodichiarazione aiuti di stato: mancata compilazione del modello redditi 2021

Le Entrate come precisato anche dalla citata risoluzione n. 58/E del 29 settembre 2021 (ai fini IRAP), la mancata compilazione del prospetto degli aiuti di Stato presente nei quadri RS e IS, rispettivamente, dei modelli REDDITI e del modello IRAP può essere regolarizzata mediante presentazione di una dichiarazione (REDDITI/IRAP) integrativa, versando la sanzione di cui all’articolo 8, comma 1, del decreto legislativo 18 dicembre 1997, n. 471, definibile mediante l’istituto del ravvedimento operoso di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

Infine, altro chiarimento da parte dell’Agenzia delle Entrate in tema di aiuti di Stato Covid riguarda le agevolazioni IMU, le quali non vanno indicate nel prospetto “aiuti di Stato” del quadro RS dei modelli REDDITI (rigo RS401), trattandosi di aiuti non gestiti dalla Agenzia delle Entrate e che non “transitano” nei modelli di dichiarazione dei redditi.

Dottore Commercialista - Revisore legale dei conti

Latest posts by Bruna Fontana (see all)

- Nuova Autotutela: obbligatoria e facoltativa - 18 Giugno 2024

- Il contraddittorio nell’accertamento tributario - 18 Giugno 2024

- Regime fiscale delle Locazioni brevi: novità Legge di Bilancio 2024 - 14 Giugno 2024

Altro da leggere